חשבון בבקשה

שמעון כהן

ראשית – הקדמה קלה: כאשר ניגשים לדרג את טיב השירות בבנקים – הקושי מתחיל מהרגע הראשון. אין שום דמיון לסדרת התחקירים הקודמת שפרסמנו ב’שערים’, על קופות החולים: את קופות החולים ניתן לסקר ולהתמקד במתן השירות והכול שחור ולבן. מה שנותנים ללקוח אחד – נותנים לכולם. ומה שלא נותנים ללקוח אחד – לא נותנים לאף אחד, כך שמאד קל לדעת כל קופה היכן עומדת.

בנקים זה עולם אחר. כל לקוח חולק גישה ומחשבה אחרת על הבנק שבו הוא מנהל את חשבונותיו. יש לכך סיבה פשוטה: כל מנהל סניף יכול להתנהג עם כל לקוח בדרך שבה יבחר – ברצותו מאשר אשראי וברצותו מחזיר המחאות, ברצונו מעמיד הלוואה וברצונו מכריז על חשבון כמוגבל. כל הכוח כמעט ניתן בידיו של מנהל הסניף. מה הפרמטר להחלטה כיצד לנהוג עם חשבון מסוים? ובכן, ברוב הפעמים הרושם הראשוני הוא זה שמשפיע על מנהל הבנק.

לכן, רבים מאנ”ש נוהגים ללכת לבנק כשהם מלווים ב’מאכער’. הם מעדיפים להגיע שהבנק יפנה אליהם ויבקש שיפתחו בו חשבון. במערכת הבנקאית כמעט הכול מבוסס על רושם אישי. באם תגיעו מכובדים ומטופחים – תקבלו יחס תואם. אם לא תעשו רושם – תגלו שפתאום אתם נדרשים להציג ערֵבים, ותיתקלו בתשובות כמו ‘זה לא בסמכותי, זה בסמכות מנהלה’. יטרטרו אתכם עם ‘ועדת אשראי’, יאמרו ש’צריך להמתין לתשובה’, ויבקשו רשימת מסמכים – עד שתבינו שכדאי לכם לחפש בנק אחר.

כדי שתבינו איך המערכת הבנקאית פועלת, נספר לכם קצת על ה’אני מאמין’ של המערכת הבנקאית כולה.

הלוואה לפי העין

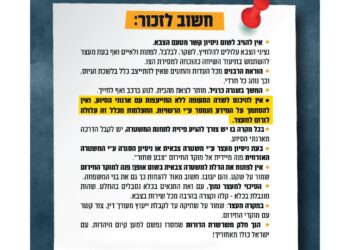

כלל ראשון: הבנק אוהב לתת כסף למי שיש לו כסף.

ברגע שיהיו לכם הכנסות מאוזנות שלא יצריכו אתכם להשתמש במסגרת האשראי שהבנק מעניק לכם – פתאום תגלו שאתם לא מפסיקים לקבל הצעות להלוואה. כמובן שתסרבו לקחת – הרי מדובר בהלוואות עם ריביות מפולפלות – אבל אם ח”ו תצטרכו באמת לקבל הלוואה, אזי כל הסיפור ישתנה.

סיפר לנו השבוע לקוח של אחד הבנקים שמפעילים סניף בביתר עילית, ובמשך המון שנים הוא מנהל את חשבונו באותו הסניף. יום אחד הוא נכנס לבקש הלוואת רכב רגילה, כאשר לרשותו עמדה אופציה לקחת אשראי ללא אישור פקיד בסכום של קרוב לתשעים אלף שקלים. אבל כיוון שהריביות בתוכנית זו יקרה יותר – הלקוח נכנס לבנק כדי לבקש אישור עקרוני להלוואה על סך של 100 אלף שקלים.

“הפקידה בדקה את החשבון שלי ואמרה שאינה מאשרת לי את הלוואה”, מספר האיש ל’שערים’. “אחר כך, כאשר נכנסתי לחשבון הבנק שלי – גיליתי שגם האופציה ללקיחת האשראי המיידי, נלקחה ממני. הפקידה לא רק שלא אישרה לי את ההלוואה, אלא פשוט דאגה להגביל את החשבון שלי”, מספר הלקוח בכאב.

ובכן, זוהי דוגמא אחת מיני רבות על מצבים שבהם הבנק מזהה שלקוח זקוק להלוואה והוא מחליט לנצל זאת לצרכיו. גם אם ללקוח יש משכורת פעילה, והדירוג שלו גבוה – די בכך שהלקוח “לא בא בטוב” לפקיד/ה – בכדי שיישללו ממנו האפשרויות, גם אלו שעמדו בפניו לפני שנכנס לסניף.

האסטרטג מצליח

כלל שני: כדי להצליח מול הבנק – נדרשת אסטרטגיה.

עם הבנקים, כמו שאמרנו בכותרת, מתנהלים באסטרטגיה. אם אתם חושבים שאתם צריכים הלוואה בגלל שיש לכם תוכנית בניה, רוצים להרחיב את העסק, מבקשים לרכוש רכב, חלילה משהו השתבש וכדומה – אל ‘תיפלו’ על הבנק.

כשאתם בלחץ ובאים בארשת פנים נואשת – אין כבר עם מי לדבר. במקרה הטוב יאשרו לכם הלוואה שכפופה לריביות מופרכות. במקרה הגרוע ישלחו אתכם בידיים ריקות.

עם הבנק מתנהלים ברוגע. דבר ראשון – עצרו את השימוש במסגרות האשראי. הכניסו את המשכורות לחשבון בזמן. תקפידו שההכנסות יירשמו כמשכורת. שימו לב: אם אתם מכסים צ’קים יום לאחר שהוצגו בחשבון, לרוב במקרה כזה המערכת הממוחשבת של הבנק כבר תסמן אתכם – אז דאגו לסדר את זה. בנוסף, הקפידו לשלם משכנתא בזמן. אסור שהחשבון יהיה בחריגה אפילו יום אחד. הכי טוב הוא שיש כל הזמן יתרה בחשבון.

בנוסף, הקפידו שהחיובים ייצאו ביום מסוים בחודש, מקסימום שלוש פעמים בחודש. במקרה כזה, המערכת מסמנת את הלקוח כאדם מסודר ואכפתי לחשבון. כמו כן, אל תגלגלו בחשבון צ’קים או כסף שלא שייך לכם.

ואז תשימו לב לדבר מפליא: אם תקפידו על הכללים – בפרק זמן של שלושה עד ארבעה חודשים הבנק כבר ייצור איתכם קשר ויציע לכם הלוואות. אבל גם אם לא יצרו איתכם קשר – היכנסו לבנק, הקפידו להגיע בהופעה ייצוגית ומסודרת, עם סיבות ברורות למה מיועד הכסף ולאיזה צורך נועדה ההלוואה. אל תגמגמו כשישאלו אתכם שאלות, וגם תדעו לענות מהיכן תחזירו, ועדיף להגיע עם אסמכתאות מראש. כך יגדל הסיכויים שתקבלו את מבוקשכם.

ועוד משהו: אל תיראו להוטים לקבל הלוואה בכל מחיר. להיפך – עמדו על שלכם: נהלו משא ומתן על הריביות, ואל תהססו לא לקחת הלוואה אם זה לא מה שרציתם. הבנק אוהב אנשים שמתמקחים, זה מראה על רצינות והבנה פיננסית.

הרשימה השחורה

כלל שלישי: בִרחו מבנקים עוינים

הבנק החזיר לכם שיק? החזיר חיוב? צמצם מסגרת אשראי? נגמר הסיפור. תברחו מהבנק. תאספו את השיקים ואל תמשיכו בפעילות. הבנק סימן אתכם, ומכאן ואילך אתם צפויים לעבור מסלול ייסורים מול הבנק.

בעידן הממוחשב של היום – אין כמעט סיכוי שהמצב ישתנה באופן מידי, גם אם החשבון מתאזן כעבור שבוע ימים. רבים לא מבינים מה המשמעות של צ’ק שחוזר מסיבת ‘אכ”מ’ (אין כיסוי מספיק), או הוראה של תשלום. הבנק מסמן את החשבון באופן מידי כחשבון מסוכן. כל צ’ק נוסף שיחזור – ישמש נגדכם ויעמוד לרעתכם.

לבנק אין רחמים. זה לא גמ”ח, ולא קרן ‘והחזקת בו’. הבנק חושב על התועלת שלו, ולרוב אינו רואה את הלקוח מול עיניו. לכן, כל תנועה נרשמת ונאגרת מיד במאגר המידע של הבנק, ומשם – הישר למאגר המידע של בנק ישראל, כך שההיסטוריה שלכם בכל בנק יעבור אוטומטית לכל המערכת הבנקאית הארצית, והדבר הזה עלול לרדוף אתכם בעתיד בכל פעם שתבקשו משכנתא, הלוואה או אשראי.

מהסיבות האלה אנשים מתקשים בקבלת הלוואה, נתקלים בסירוב להגדלה של מסגרת, וסוחבים הגבלות בנקאיות למשך שנים בגלל בעיות שכאלו.

הכי טוב כמובן לא להגיע למצבים שכאלה. סוף מעשה במחשבה תחילה. עדיף תמיד לצמצם הוצאות, לְחַשֵׁב צעדים, לא להיות פזיזים בפיזור צ’קים. אבל אם כבר הגעתם למצב של אכ”מ – כדאי שתדעו לעצור את כדור השלג הזה באופן מידי.

הבעיה הזו קיימת בעיקר בבנקים הגדולים במשק, כאלה שלא מחפשים לקוחות – יש להם די והותר. לכן, אם הגעתם למצב שכזה – פנו לבנקים הקטנים יותר. הם יותר סלחנים. אבל קחו בחשבון שזה יכול לעלות לכם בתנאי החשבון ובריביות.

התנהגות בשעת חירום

כלל רביעי: אכ”מ זה קו אדום

רשמתם צ’קים, אין לכם כיסוי בחשבון, והבנק לא רוצה להעמיד הלוואה? אל תתנו לשיקים לחזור. זכרו: אכ”מ זה קו אדום.

זה לא נעים לגלות אכ”מ בחשבון, והמצב הזה גורם לאנשים לא אחת לעשות טעויות. תחושת חוסר האונים יכולה לגרום לכם להרים ידיים, אבל אם לא תלחמו המצב יהיה יותר גרוע, עד כדי מצב של חדלות פירעון.

לכן, במצב שבו מועד פירעון הצ’ק קרב ואין לכם כיסוי – כדאי שתפעלו באסטרטגיה נכונה: עדכנו את המוטב של הצ’ק ותבקשו ממנו שיתחשב ולא יפקיד בינתיים. ואם זה לא אפשרי – אז לבקש ממנו אישור על ביטול הצ’ק. העיקר שלא יחזור מסיבת אכ”מ. יש לציין, כי צ’ק מבוטל לא משפיע על הדירוג.

הנה מידע חשוב: ביטול צ’ק ללא סיבה מהווה עבירה פלילית, אבל בדרך כלל – מחזיק הצ’ק יבין את הפעולה אם תתאמו זאת עמו מראש, והסיבה תהיה מוצדקת וחוקית. לבנק אין שום דרך לעצור ביטול של המחאה. מצד שני – צ’ק שבוטל ולא כובד לא נרשם, וכך ניצלתם מכניסה ל’רשימה השחורה’ של הבנקים.

גם הרשאות יש לבטל מראש, ככל שאין להם כיסוי והבנק עלול להחזירם. במקרה כזה, העבירו את החיובים לחשבון אחר. גם אם לא הצלחתם להעביר – בטלו את ההרשאות לפחות יומיים לפני הצגת ההרשאה בבנק, החזרת הרשאה לגוף מסוים לא נרשמת במאגר נתוני האשראי, אם זה מסיבת ביטול, כאשר זה מסיבת אכ”ם זה נרשם גם נרשם, וזה חוץ מחיסכון של עמלת האכ”ם שנע בין 55 ל-65 שקלים.

פרק השותפין

כלל חמישי: הימנעו מחשבונות משותפים

כשאתם פותחים חשבון בנק – בדרך כלל הבנק יבקש מכם להגדיר את החשבון כחשבון משותף. בעת הפתיחה זה אף פעם לא מפריע, כי מי חושב על ימים קשים (חלילה) ברמה הכלכלית. אבל לאיש אין תעודת ביטוח כלכלית, ולכן – סוף מעשה במחשבה תחילה.

דווקא כשהשמש זורחת ונראה שהחיים הכלכליים שלכם מסודרים – כדאי לקחת בחשבון גם מצבים אחרים ולהבטיח מראש מטריית הגנה לימים גשומים. לכן חשוב כבר בפתיחת החשבון לחשוב בצורה אסטרטגית, ולהשאיר פתח הצלה. פתח ההצלה יכול לבוא בדמות חשבונות נפרדים לכל אחד מבני הזוג.

אם חשבון אחד הוכרז כמוגבל – תמיד אפשר להעביר את הפעילות הבנקאית לחשבון הנפרד של בן הזוג. לעומת זאת, לאחר שהחשבון המשותף נקלע לקשיים – שני בעלי החשבון יסומנו בכל המערכת הבנקאית בארץ, שכן שמם מככב ב’רשימה השחורה’.

לבנק אסור לסרב לכם לפתוח חשבון נפרד, כך שבטוח יפתחו לכם. אולי לא תקבלו כול מבוקשכם ביום הראשון, אבל לאחר חודש או חודשיים תקבלו דירוג בנקאי, והכול ילך כשורה.

אם חס ושלום הסתבכתם – בן הזוג השני יוכל להוות בשבילכם מפלט, לשמש עבורכם גלגל הצלה, לגייס אשראי ולאזן את החשבון שבמצוקה, ואם לא הצלחתם אז יש לכם לפחות חשבון אחר תקין שיוכל לשמש אותכם עד שההיסטוריה הבנקאית של החשבון השני ימחק.

כל ישראל ערבין?

כלל שישי: הימנעו מהלוואה בערבות

ערֵבות בנקאית – אחד הנושאים המורכבים בעולם. מצד אחד אנו יודעים ש’כל ישראל ערבים זה בזה’, ויש מצווה של ‘והחזקת בו’, ואם אפשר לעזור לזולת מבלי להכניס את היד לכיס – רק לחתום לו על ערבות – אין מצווה גדולה מזו.

מצד שני, חתימה על ערבות בנקאית היא פתח להמון צרות ואי נעימויות. אז כשאין ברירה אז אין ברירה – אבל צריך לדעת שברוב המקרים דווקא יש ברירה.

כאשר יש לכם ערב, הכול מסתבך יותר, כי כל תנועה או אזהרה נרשמת גם על שמו, וזה ממש לא נעים לכם כאשר זה קורה. הפתרון הוא להתאזר בסבלנות ולנהל עם הבנק משא ומתן קשוח. אם הבנק לא מעוניין לתת לכם אשראי הלוואה ללא ערבים – נסו במקום אחר. שפרו את הכללים שכתבנו לעיל, כי ביום סגריר אין זמן ואין כח נפשי לעוד לחצים של משפחה וחברים.

טובים השניים

כלל שביעי: תמיד עדיף לפזר סיכונים

ככלל, רצוי להחזיק לפחות שני חשבונות בנק. להחזיק עוד חשבון כמעט ולא עולה כסף, והדבר מאפשר לפזר סיכונים.

לפעמים קורה שחשבון אחד מקרטע הבנק מציק ומחזיר חיובים, אבל בבנק השני היחס חמים יותר, מתחשב, ומאפשר גמישות שמסייעת לאזן את המצב בחשבון המקביל, כך שחשבון משותף מרחיב את טווח הפעולה ונותן לכם יותר אפשרויות להתנהלות.

תזכרו כאשר החשבון שלכם נקלע כבר לסחרחורת – יהיה קשה מאוד לפתוח עוד דלת בבנק אחר. לעומת זאת, אם יש לכם חשבון קיים מלכתחילה בבנק אחר – הדבר עשוי להועיל לכם מאוד. לכן חשוב שתעשו זאת בזמן שבו נתוני אשראי שלכם טובים.

פרק המפקיד

כלל שמיני: תתרחקו מפעילות בנקאית

הכי טוב להתנתק בכלל מהחשבון בנק. תשאלו את המבוגרים יותר – אלו שנכוו ממערכת הבנקאית הדורסנית. כמה שפחות הלוואות ומינופים – כך פחות כאבי ראש ונדודי שינה. כל הלוואה צריכים להחזיר, אבל כשמדובר בהלוואה בנקאית – החזרת הקרן היא הסיפור הקטן: יש ים של ריביות והצמדות, פיגורים וקנסות, עמלות ותוספות.

כדאי לחסוך כסף, ועדיף להפקיד זאת בגמ”ח – כך הכסף שלכם נשמר ועל הדרך אתם זוכים לקיים גמילות חסדים בממונכם. עוד יותר טוב להפקיד את הכסף בגמ”ח שעוזר לבעלי העסקים – כך אתם גם מרוויחים מצווה תמידית וכך משפיעים עליכם ברכה, וכבונוס – זוהי סגולה בדוקה לא להסתבך בחובות.

ומה בפרק הבא?

עד כאן הפרק הראשון.

בפרק הבא – נעסוק בעיקר ביחס של הבנקים כלפי הלקוחות. במסגרת התחקיר לקראת הפרק הבא – נשמח שגם אתם, הקוראים, תיקחו חלק באיסוף המידע ותשלחו את מחשבותיכם, מה מבחינתכם נקרא שירות ואיזה בנק לדעתכם מספק את זה הכי טוב לדעתכם.

חשוב שתדעו: במערכת הבנקאית בביתר התחלפו מנהלים, כך שעדיף שתשפטו את ההתנהלות שלהם בשנה האחרונה, ופחות ללכת שנים לאחור.

במסגרת הפרק הבא – נעסוק גם לבקשת קוראים רבים באחד הבנקים בגבעה ב’ בעיר שרומס ברגל גסה את רגשות התושבים, באמצעות העסקת פקידות שמופיעות באופן שאינו מכבד את העיר שבה הבנק מעניק שירות. היינו מתריעים על כך כבר השבוע – אבל אנו נאמנים לקו שהצבנו לעצמנו בהוראת הרבנים שעימם אנו נועצים על כל צעד ושעל – שלא להקניט או לקנטר, אלא לראות אך ורק את טובת התושבים לנגד עינינו. לנו חשובה התוצאה.

לכן, אנו מקווים שבמשך השבוע הקרוב נקבל הודעה על שינוי דרסטי מצד הנהלת הסניף והבנק, ונשמע שהפנימו שם כי תושבי העיר ראויים למינימום של כבוד והתחשבות ברגשותיהם וברצון שלהם לשמור על טהרת עיניהם, כך שיתחילו לכבד אותנו בקוד לבוש התואם את המגזר בו הם משרתים.

התופעה שבה מרשה לעצמו סניף בנק בעיר חרדית להעסיק נציגי שירות שאינם מתחשבים ברגשותיו של המגזר שאותם הם משרתים – מקומם במיוחד, בפרט שמדובר בסניף שבזמן שהיה זקוק לנו התושבים כלקוחות – הוא כיבד את עצמו בהעסקת פקידים תושבי העיר, וגם בשעות הוא היה מאד גמיש. ואז קרה משהו בלתי צפוי: לאחר שהסניף הפך להיות רווחי – נציגיו פשוט התחילו לזלזל באופן מחפיר, אשר לדעת לא מעט לקוחות ניתן להגדיר זאת כהתנהגות דווקנית, כמו כדי להכעיס את ציבור הלקוחות שלו.

אם לא נקבל תשובה ברורה בעניין זה נצטרך לפרסם דבר זה לרבים כדי למנוע את המכשלה. כמובן, פנינו גם לרבנים נודעים בעיר שיורו לנו הלכה ומעשה, והדרך שבה צריך להתמודד עם מפגע רוחני זה. רק נציין שאחד מהם אמר לנו שיתכן שלאברך חרדי אסור להיכנס שם, משום דאיכא דרכא אחרינא.

מספר הפקס והדואר האלקטרוני של ‘שערים’ – פתוחים לתגובותיכם.