מה עושים עם הכסף שלנו | המחמירים, המכבידים, הבלתי מתחשבים, ואלה שיעשו הכל כדי שתרגישו בבית: הפרק השני והמרכזי בתחקיר הבנקים

שמעון כהן

הדים רבים לתחקיר הבנקים של ‘שערים’: במהלך השבוע שחלף מאז פרסומו של התחקיר, הגיעו למערכת העיתון קרוב ל־100 תגובות מקוראים רבים שכואבים על הזלזול שמופגן לעתים כלפי לקוחות, גם בפן העסקי, וגם בפן הרוחני – אי כיבוד אורחות החיים של הלקוחות החרדיים תושבי ביתר עילית.

בשבוע שעבר, במסגרת הפרק הראשון בתחקיר על אודות טיב השירות שמעניקים סניפי הבנקים בביתר עילית – חתמנו את התחקיר עם הנושא הבוער של הזילות ברגשות הציבור החרדי. סיפרנו לכם על כך שישנו סניף בנק בביתר, שלא מתחשב ברגשותיהם של הלקוחות שלו, כאשר עובדות הסניף מופיעות בלבוש שאינו הולם את רוח עירנו, והדברים גורמים כאב גדול ופצע שותת.

בעקבות פרסום הדברים – הבנק המדובר שלח ל’שערים’, התחייבות חד משמעית שהדבר לא יישנה, וכי יובהר בפני עובדות הסניף שהן צריכות לכבד את תושבי העיר. מהסיבה הזו, נימנע השבוע מלפרסם יותר פרטים על העניין, ובתקוה שהעניין יסודר לרצון כלל התושבים והלקוחות.

ככל שיהיו תלונות על הישנות התופעה – אתם מוזמנים להסב את תשומת ליבנו, ואנחנו ב’שערים’ נהיה כאן כדי להמשיך להתריע ולדרוש תיקון, כדי שהקדושה והטהרה בעיר יישמרו כיאה לעיר ואם חרדית בישראל. כמו כן, נשמח לשמוע ממכם על עוד דברים הצריכים תיקון.

התרעה מראש

וכעת – לחלק הכלכלי והמקצועי של התחקיר: בפרק הזה נספר לכם על ההבדלים בין הבנקים השונים הפועלים בעיר. רוב הדברים כאן מבוססים על תוכן המכתבים שאתם, הקוראים, שלחתם אלינו. השתדלנו לגעת בכל הנקודות שהעליתם במכתביכם. אם יהיה צורך – נחדד עוד פרטים בפרק נוסף.

ראשית, כדאי לדעת: הבנק לא חייב לנו כלום. הבנק הינו גוף עסקי. הוא אינו מחויב לתת שום דבר לאף אחד, והכול כפוף לשיקול דעתו של הבנק, כך שתלונות לפיהן “הבנק לא אישר לי” או “הבנק לא נתן לי” – כמעט ואין להן משמעות. גם תלונה שלפיה הבנק שואל שאלות ומבקש מסמכים וכדומה כדי לאשר הלוואה או אשראי – אינה מחזיקה מים. זה בסדר וגם הגיוני. מותר לבנק לבקש תשובות לפני שהוא מעניק אשראי או הלוואות.

וכן – לבנק נתון שיקול דעת עצמאי לפני שהוא מכבד או מחזיר חיוב. כך שאין מקום לתלונות כלפי הבנק שהוא לא מאשר צ’קים בחריגה, או לא מגדיל מסגרת כפי בקשתכם.

מה כן? הבנק לא יכול לבצע שינוים דרסטיים, בין־רגע, מבלי להודיע מראש. הוא מחויב לאמות מידה. למשל: הודעה מוקדמת על צמצום מסגרות אשראי, או שינוי נהלים – אלה דברים שעליהם אמור הלקוח לקבל הודעה מראש. נגיד שהבנק היה נוהג לכסות לכם צ’קים בחריגה, או להקים מסגרת אשראי חד צדדית, ובאופן פתאומי הפסיק לעשות זאת – זו עילה עניינית לבוא בטענות כלפי הבנק, וזה גם קביל בבתי המשפט. שינוי נהלים תוך כדי משחק אסורה, אלא בהינתן זמן סביר והתרעה מוקדמת כראוי לפני ביצוע המהלך. גם לפתיחת חשבון לא יכול הבנק לסרב, אלא בגלל סיבות הקבועות בחוק.

טעות לעולם חוזרת

עוד משהו שצריך לדעת – לכל בנק שיטה עסקית שונה: לכל בנקיש נהלים ודרכים משלו – לאיזה קהל ייעד של לקוחות הוא פונה, ולאלו פחות. מה בעיניו מסמן חולשה של בעל חשבון, ומה לא. לכל בנק פרמטרים שונים וכללים שונים, כך שלכל אחד מתאים בנק אחר, וזו לא מליצה. אלו עובדות. כך גם התרשמנו מהתגובות שלכם שהגיעו אלינו למערכת.

אנו מציגים בפניכם פרשנות, כפי שהתרשמנו מהתגובות שלכם, ומתוך סקר צרכנים שערכנו, במסגרתו ערכנו ראיונות עם המון לקוחות מבנקים שונים. כמובן שנשמח לשמוע מכל מערכת בנק, או קורא הערות והארות כדי שנוכל להעביר לכם את המידע המושלם, ונשתמש במושג הבנקאי ‘טל”ח’ – טעות לעולם חוזרת. אנו מצידנו השתדלנו לדלות עבורכם את המסקנות כפי ראות עיננו, אבל בכל אופן – מומלץ שתתייחסו לזה באמות המידה הנכונות.

בנק הפועלים:

המחשב עוקב אחריכם

בנק הפועלים פועל בעיקר בצורה ממוחשבת. תשעים אחוזים מהפעילות של הבנק עובדים על אלגוריתם שלומד אתכם, הלקוחות. האלגוריתם לומד את ההתנהלות הפיננסית שלכם, לומד את התאריכים, ולומד להבין מאיפה מקור הכסף, האם מדובר בקצבאות, משכורות וכדומה. כל נתון הוא גורם משפיע בפני עצמו על החשבון.

השיטה פשוטה: אם חרגתם ביום אחד – המערכת למדה זאת. חזר לכם חיוב? המחשב ראה זאת. הכנסתם משכורת ותוך 24 שעות הכסף היה בחוץ? המחשב ראה ולמד. השתמשתם במסגרת האשראי במאת האחוזים? גם זה נקלט. החיובים שלכם גדולים יותר מההכנסה שלכם? הכל נראה ונקלט.

הוא הדין לגבי גובה חיובי כרטיסי אשראי, וגובה התשלומים לרשויות כגון חשמל, מים ושירותי טלפון. לכל צעד שאתם מבצעים – מתבצע תרגום למערכת הממוחשבת של הבנק, וכך, בתוך חודש או חודשיים, ולכל היותר שלושה חודשים – אתם מקבלים דירוג בנקאי, הבנוי על ניקוד מסוים. כך שאם המערכת זיהתה מישהו – המערכת תתחיל באופן אוטומטי להציע לכם הצעות, עד שהיא תשדרג אתכם לדרגה הנקרא ‘פועלים־קונקט’.

ברגע שהגעתם למערכת הממוחשבת – תגידו ‘שלום’ לסניף הבנק. כל הפעילות שלכם נמצאת בסמכות עליונה מכם, ושם יאשרו לכם כל מה שתבקשו על סמך הנתונים שנאגרו במערכת הממוחשבת. ביום שתעשו טעות אחת – מיד תיזרקו מהמערכת ותחזרו להיות לקוחות רגילים.

שירות: סביר מינוס

אם לא זכיתם לקבל דרגת קונקט, תצטרכו לקבל את השירות שלכם בסניף הבנק. דא עקא, שהשירות בסניף בנק הפועלים בביתר – הוא ממש לא מהטובים. אין טלרים בקופה, כך שאם המכונות בחוץ תקועות – וזה קורה הרבה, ולפי התגובות שהתקבלו במערכת, זה קורה כמעט כל חודש בעשירי לחודש – במצב שכזה אין לכם מה לעשות או למי לפנות. פשוט תצטרכו לחכות בתור המון זמן. מהנתונים שאתם שלחתם אלינו עולה כי זמן ההמתנה ממש ארוך.

גם היחס אינו מן המשופרים. פקידים שלא מבינים את המגזר, מנותקים ולא מבינים מה זה לחתן ילדים, מה זה שכר לימוד, ומה זו תמיכה או קצבה מהכולל. כאשר אתם צריכים היום משהו מהבנק – אתם צריכים להתכונן נפשית לעובדה שאתם נכנסים לבנק חילוני בקרית יובל למשל – ללא שום התאמה לאורח החיים בביתר עילית. בהחלט שניתן היה לצפות מבנק הפועלים שישלח לכאן צוות שמכיר ומנוסה עם המגזר החרדי.

לא מציקים

אבל יש גם יתרונות: לבנק הפועלים יש סמכויות גבוהות של אשראי. לפי המידע שבידינו – אפשר לקבל בסניף אשראי בגובה יותר מחצי מיליון שקלים – אבל הדבר צריך להיות מותאם לפי הדירוג הבנקאי שעליו כתבנו קודם לכן. לפקיד הבנק ומנהל הסניף ישנה אפשרות לעצור את השפע הזה, בלחיצת כפתור אחת, כך שחשוב שאתם תהיו בקשר טוב עם הבנק ולכבד את מנהליו, כדי שלא יקצצו לך במסגרות ובהטבות השונות.

הנה עוד יתרון בבנק הפועלים: הסניף כמעט ולא ‘יציק’ ללקוחותיו. כל עוד הלקוח לא בא לבקש משהו – אף אחד כמעט לא ישאל אותו דבר – אלא אם כן המערכת הממוחשבת תתחיל להתריע בפני המנהל שיש פה לקוח עם חשש להלבנת הון. לרוב זה קורה כאשר ישנו פער בין הצהרת הלקוח בעת פתיחת החשבון לגבי כמות המזומנים האמורים להגיע לחשבון. אם זה יחרוג בהרבה ממה שהצהרתם בהתחלה – המערכת תחיל להתריע על כך ואז תקבלו טלפון מהבנק. לכן חשוב לעדכן על כל השינויים בחשבון מראש. אתם קונים דירה לילד? מחתנים צאצא? מגלגלים חובות? מומלץ שתעדכנו את הבנק מראש.

זמינות חֶסֶר

כאמור, בנק הפועלים סובלת מזמינות חֶסֶר. אין אפשרות תקשורת עם הסניף. הכול עובר דרך המוקד, ולמוקד אין כמעט סמכויותלעזור לכם או לסייע בעדכם. מצד שני, רוב הפעולות נעשות במצב אוטומטי. אם יצא לכם צ’ק או הוראת קבע – יש לכם אפשרות להפקיד מזומן דרך המכונות. אם עשיתם זאת בזמן – בדרך כלל עד השעה 17:00 אחר הצהריים – ההחזרות יבוטלו באופן אוטומטי.

חשוב לדעת, כי המערכת הממוחשבת בבנק הפועלים אינה מסתמכת על צ’קים שהופקדו ביום העסקים הקודם למועד פירעון הצ’ק. כך שאם הפקדתם צ’קים יום לפני מועד הפירעון – חשוב שתתאמו את ההפקדה עם הסניף – אחרת יחזרו לכם חיובים. כבר כתבנו בשבוע שעבר בהרחבה על השלכותיה החמורות של החזרת חיובים. אם אתם רוצים לשוחח עם פקיד – תצטרכו לתאם תור מראש, מכיוון שהשירות הוא ברובו ממוחשב. הדבר גורם לכך שלקוחות שמחוברים לממשק הטכנולוגי של הבנק יקבלו קדימות, בגלל שהם הזמינו את התור דרך המערכת הממוחשבת, ומתעדכנים און ליין על התקדמות התור.

אם תרצו, זהו עוד תחום שבו ציבור הלקוחות החרדי שאינו צורך את הממשקים הטכנולוגיים – מופלה לרעה.

בשעת משבר

אבל הקושי הגדול הוא בשעת משבר. כאשר המערכת מזהה לקוח במצוקה כלכלית – היא תסמן את הלקוח, תגביל אותו, ולמעשה תאלץ אותו לפרוש מהבנק. הטיפול בלקוח יעבור למחלקה המשפטית כמעט מבלי להודיע. גם אם הלקוח יבוא לסניף הבנק ויבקש הסדר חוב עם פריסה של כל האשראי הקיים – הוא יסומן כלקוח עם חוב בהסדר וייצבע ככזה במערכת הבנקאית להרבה שנים קדימה. כך שגם אם אתם עומדים בהסדר והצלחתם להימנע מכניסה לטיפול משפטי – הבנק לא ישכח אתכם ככאלה שניסו להסתדר דרך פריסה.

עסקים בפועלים

בסניף הפועלים בביתר אין מחלקה עסקית, והוא אינו מיועד בכלל לבנקאות עסקית. כאשר תבואו לפתוח חשבון עסקי – אמנם יפתחו לכם, אבל אחרי תקופה קצרה, כאשר הפעילות תגדל – יעבירו אתכם לסניף אחר, בדרך כלל לסניף בית שמש. (המלצה שלנו: תבקשו סניף מלחה בירושלים, שם יש יותר סמכויות וזה גם קרוב יותר).

גם כאשר תיכנסו לבקש אשראי לימים ספורים, ניכיונות צ’קים, הלוואות קצרות מועד – אתם עשויים להיתקל בקשיים. מצד שני, אם אתם מנהלים שם כבר חשבון פרטי ויש לכם דירוג טוב – יש לכם סיכוי טוב לקבל אשראי והלוואה יפה לפתיחת העסק. ניהול העו”ש של העסק זה כבר סיפור אחר. עדיף שתקחו את האשראי ותעבירו פעילות לסניף עסקי של הבנק. כמובן שאת החשבון הפרטי השאירו בפועלים. אחד מהכללים הראשונים בעולם העסקים – הוא להפריד בין החשבון הפרטי לחשבון העסקי.

לסיכום: בבנק הפועלים – התקשורת מתבצעת דרך המחשב, וגם את הדירוג קובע המחשב. שירות ומענה אנושי תקבלו בעיקר אם אתם לקוחות ממש טובים. ישנה בעיה נוספת – כאשר הסניף בביתר אינו מבין מספיק את אורח החיים החרדי, ועלו טענות על כך שהבנק מנסה לחנך את הלקוח להתנהל כפי שהבנק רוצה. אין מחלקה עסקית.

אם אתם באמת לקוחות טובים, עם משכורת קבועה, מנהלים חשבון עו”ש טוב, ללא חריגות וניצול מלא של המסגרת – הסניף הזה יכול להיות עבורכם אופציה.

מתאים: ללקוחות פרטיים בלבד

בנק פאג”י

בנקאות בארומת שטעט’ל

סניף בנק פאג”י בביתר עילית מלווה אותנו הרבה שנים. גם הוותק של המערכת הפקידותית בסניף הבנק הוא הגבוה ביותר בביתר – כך שמבחינת ההבנה של הלקוח החרדי, אין ספק שבנק פאג”י נמצא כמה רמות מעל לאחרים. ראשית כי הסניף משרת את תושבי העיר הכי הרבה זמן, כאשר רוב צוות הסניף הם תושבי העיר, וגם אלו שאינם תושבי העיר – הם בעצמם חרדים שמבינים את המגזר בו הם פועלים וחיים בתוכו.

יש לציין שבשנה האחרונה הגיע לסניף פאג”י המקומי מנהל חדש, ולדברי הלקוחות – הגישה העסקית שלו שונה מתפיסת השירות של ההנהלה הקודמת, כך שאם יש לכם ‘חסכים’ מהסניף – ייתכן שכדאי לכם לנסות אותו שוב.

שירות: מעולה

בנק פאג”י בביתר הוא הסניף היחיד בעיר שפתוח בכל יום, שישה ימים בשבוע, ופעמיים בשבוע גם בשעות אחר הצהריים. לזכותו של הסניף עומד יתרון נוסף – תקשורת עם הסניף גם בטלפון, וגם בדואר האלקטרוני. יש בסניף קופה של טלרים (פקידים אנושיים) להפקדות ומשיכות.

חוץ מהמחלקה הפרטית – פאג”י מחזיק גם מחלקה עסקית, בנוסף למחלקת משכנתאות. הצוות מכיר היטב את צרכי המגזר ולכן מתחשב יותר במצבים מיוחדים. תוכלו לקבל שירות במשך כל הזמן שבו הסניף פתוח, אבל אם אתם רוצים לפתוח חשבון, להכניס או להוציא מורשה חתימה – הכי טוב לקבוע תור. אם לא תקבעו תור – יש בהחלט אפשרות שיבקשו מכם לבוא במועד אחר.

נהלים קשוחים

למטבע של תחושת ה’היימיש’ בפאג”י יש כמובן גם צד שני: הסניף מתמודד עם תדמית ה’שטעט’ל’, לא רק מול הלקוחות אלא גם מול המערכת הבנקאית כולה. התדמית שלפיה אפשר לעשות הכול וחייבים להבין אותך – גורם לפאג”י באופן כללי להחמיר מאד על כל מיני פעולות בחשבון הבנק. בטרם כל העברה לא סבירה או כל צ’ק שמקורו לא ידוע, ואף העברת כספים מחו”ל – תצטרכו להסביר מה מקורו של הכסף ולאיזו מטרה הוא מיועד. אי נתינת הסבר המניח את הדעת יכולה לגרום להקפאת הפעילות בחשבון.

בכלל, בנק פאג”י פועל באופן שוטף עם המחלקה המשפטית בבנק. הם לא מהססים לשלוח כל דבר קטן לבדיקה, אם זה עיקול שנכנס, או צו כינוס וכדומה. לכן חשוב שמבחינה משפטית תהיו מושלמים, כי שם בסניף אין עיגול פינות בכלל. גם מבחינת חתימות – שלושה בודקים יעברו לוודא שחתמתם על כל מסמך. לפני כל הלוואה תצטרכו למלא מסמכים ולאשרר אותם בנוסף לעמידה בנתונים שונים. לסיכום, בפאג”י מורגשת היטב ההקפדה על כיסוי מלא משפטי על כל צעד בבנק.

סמכות מנהלת

למנהל הסניף שמורה סמכות נרחבת, אבל בפאג”י באופן כללי – מִנהלת האשראי זמינה ביותר, כך שאם יש לכם בקשה חריגה – היא תעלה לאישור ללא בירוקרטיה, וברוב הפעמים היא תחזור תוך יום יומיים עם אישור, בנוסף להסתייגויות על גובה הסכום, דרישת ערבים ובטחונות, מסמכים והוכחת יכולת החזר.

בשעת הדחק

כפי שהסברנו, בנק פאג”י מבין את נפש לקוחותיו, כך שאם אתם צריכים משהו – לרוב ינסו שם לעזור. הם יבקשו ערבויות ובטחונות, יבטחו את עצמם מכל כיוון כנדרש, אבל יעמדו לימין הלקוח ככל שאפשר.

במכתב שהגיע למערכת השבוע, מספר לנו תושב על בנק פאג”י, ועל מנהל הסניף מר מתי זיכל: “לכבוד מערכת שערים. יש לי חשבון בבנק פאג”י זה כשש שנים, לצערי לפני שנתיים, נכנס עיקול בחשבון ונשארה חריגה של כמה אלפי שקלים בחשבון. לולא התגייסות מנהל הסניף, החשבון כבר היה בטיפול משפטי. המנהל הזמין אותנו לשיחה, והתעניין איך הדרך הנוחה ביותר בשבילנו לסגור את החריגה. כאשר הוא במקביל עושה הנחה בריביות, החשבון המשיך לקרטע. לפני כשלושה חודשיים ירד העיקול מהחשבון, אשתי התחילה לעבוד ומשכורתה נכנסה לחשבון – ניגשתי למנהל הסניף בהססנות והסברתי לו שאני צריך הלוואה של סכום גבוה במיוחד. הוא מסתכל עלי ואני עליו, כאילו מאיפה באת? ההיסטוריה של החשבון שלך לא מאפשרת להוציא לך אפילו כרטיס.

“הוא אמר לי שהוא יכול לנסות מול מנהלת באשראי אבל לא מאמין שייצא משהו מזה. לא עוברים כמה ימים, והוא הודיע לי שאושר לי הסכום שביקשתי בתוספת של עוד עשרת אלפים שקלים. הוא ביקש ממני כמובן ערביות ובטחונות והלוואה הוקמה והכל הגיע על מקומו בשלום.

“אני שולח לכם את המכתב, כי רציתי להדגיש עבורכם מה זו בנקאות שמבינה אותך. לבנקאי יש את כל הסיבות למה לא לתת והמון הסברים למה לדחות את הבקשה, וכאן, אף על פי שההיסטוריה של החשבון לא היה מספיק כדי לקבל הלוואה בחשבון – המנהל התאמץ וניסה לעזור, וממנו יראו מנהלי הסניפים האחרים וכן יעשו”.

עד כאן המכתב, והוא מדבר בעד עצמו. גם אם יש לסניף כללים נוקשים – הם לא ידחפו אותכם ליפול. הם ינסו לעזור ולסייע ברגעים קשים – זאת בעיקר מההיכרות האישית עם הלקוחות. אם הם יראו שלקוח נמצא בחריגה – לפחות בפעמים הראשונות הם יתקשרו לעדכן אותו, לראות מה קרה, לנסות לעזור שלא יגיע שוב למצב הזה, וכן יסבירו לכם מה יכול לגרום לחריגות תדירות בחשבון.

חריגות: לא בבית ספרנו

בבנק פאג”י יש אפס סובלנות לחריגות, נקודה. אם לא מפקידים בזמן – הצ’קים חוזרים. כך שאם אתם לא יכולים ולא יודעים להפקיד בזמן – אל תשתמשו בצ’קים. בפאג”י אין מערכת אוטומטית שמבטלת החזרות, כך שאם קמתם עם חריגה לא צפויה – כדאי שתרוצו לסניף, תפקידו את הכסף, ותוודאו שלא יחזירו לכם את החיוב או הצ’ק. אם כבר החזירו – תצטרכו להמון רחמים של ההנהלה שהצ’ק לא יחזור. קצת קשה להתמודד עם תנאים כאלו, אבל אם תעבדו עם הבנק ביחסי אימון – תוכלו להיכנס לסניף כמה ימים לפני מועד פירעון הצ’ק או החיוב, תסבירו את הסיבות לחריגה ותבהירו לכמה זמן אתם צריכים אשראי נוסף. מניסיונם של לקוחות רבים – ברוב הפעמים בקשתכם תיענה בחיוב.

בנקאות עסקית

לבנק פאג”י יש מחלקה עסקית. עד לפני שנתיים המחלקה לא הייתה מהטובות בביתר, אבל מאז שהמנהל החדש הגיע – אפשר בהחלט לציין לטובה את ההתפתחות הגדולה בסניף. לקוחות עסקיים בביתר קיבלו שם הלוואות ואשראי בשיעור של עד כמיליון שקלים, וזה מה שאנחנו יודעים. התנאי העיקרי לקבלת אשראי הוא שהעסק יהיה מסודר, ומבקש האשראי יוכל להסביר לאיזו מטרה הוא זקוק לאשראי או להלוואה. הבנק יבקש תוכנית עסקית, לפעמים גיבוי של בטחונות וערבויות. אם הם מתרשמים בצורה נכונה – הם יתנו לכם את כל המבוקש.

בעלי עסקים מציינים גם את אורך הרוח של הסניף כלפי בעל עסקים. נכון שבימות שגרה עומדים בסניף על קוצו של יו”ד, לא מאפשרים חריגות וכדומה אבל כאשר מגיע ימים קשים יותר, כמו ערבי חגים או אירועים משפחתיים וכדומה – בסניף יעמדו לימינכם ויעזרו לכם לעבור את הזמנים בצורה מיטבית.

לטובת העניין נצרף עוד מכתב שקיבלנו מבעל עסק מביתר על התנהלות העסקים של סניף פאג”י בביתר:

“ל’שערים’ שלום,

“אני מטשטש קצת פרטים, אבל ברצוני בעיקר להודות ולספר לקוראי העיתון על מנהל הסניף של בנק פאג”י. אני לקחתי הלוואת חגים, הלוואת חגים מקובל לבקש לקראת החגים, בגלל שיש קניות גדולות החורגות מהתזרים הרגיל, הבנק העמיד לי כמדי ערב חג הלוואה של שלוש מאות חמישים אלף שקלים, במקביל לביטחונות וערבויות אותם הוא דרש, כאשר אני אמור להחזיר לבנק את כל הכסף בשלוש פעימות במשך שלושת החודשים מיד אחרי החגים.

“לצערי, השנה לא שפר עלי מזלי, ומיד לאחר החגים נכנסתי לסחרור כספי, כאשר חיי הפרטים והעסקיים מתערבים יחד זה בזה, ולצערי לא יכולתי לעמוד בהחזרים שהבנק הציב, נכנסתי לבקש דחייה, והבנק הסכים, לאחר חודש בקשתי דחייה נוספת, והבנק הסכים, כאשר לאט לאט נופל להם האסימון שמצבי קשה ושכל הנראה יהיה לי מאד קשה להחזיר את כל הסכום בזמן שהוקצב, מנהל הסניף במקום לפנות לערבים ולהשתמש בבטוחות שהעמדתי עבור הלוואה, ‘הגדיל ראש’ וביקש ממני החזר שבועי קצוב, להתחיל לצמצם את ההלוואה.

“במקביל, הבנק השיג לי פריסה של חלק נכבד מהסכום לתקופה של כמה שנים, כאשר גם ביום יום הוא מתחשב בי מעבר לרגיל בפרט עם הנהלים המוקבלים בבנק פאג”י, לא יודע איך יסתיים הסיפור איתי, אבל אני יכול להגיד שיש לי כמעט עשרים שנה עסקים בעולם הבנקאי ומעולם לא פגשתי כזה יחס והתחשבות. רק לחשוב שהיה משתמש בכלים שיש בידו, היה מגביל את החשבון בצדק, פונה לערבים ובצדק, מנהל איתי הליך משפטי ובצדק, התוצאה הייתה פשיטת רגל וגלגול אין סוף של חובות, המנהל שם לא רק עושה את מלאכתו הוא מנהל סניף של חסד בעיר.

“בברכה, ע.י.ו” (הפרטים המלאים שמורים במערכת).

העולה מכל הדברים – אם כבר לנהל חשבון עסקי, אין ספק שבנק פאג”י הוא מן המומלצים, כאשר צריך לקחת בחשבון שבבנק שואלים שאלות, ומבקשים הסברים בקביעות אף יותר מבבנקים אחרים. אבל אם אתם לומדים לעבוד לפי הספר – אין לכם מה לחשוש. ספקו את ההסברים גם אם זה לא כל פעם נח ונעים.

לסיכום: בפאג”י, כמו שאומרת הסיסמה, מכירים אותך מצוין. השירות והזמינות הם הטובים ביותר בביתר. מצד שני – בפאג”י לא אוהבים שטיקים, מקפידים מאד על חריגות, אבך נמצאים עם הלקוח גם בזמנים הקשיים.

מתאים: ללקוחות פרטיים, עמותות, עסקים, משכנתאות.

בנק מרכנתיל:

קצת מכל דבר

בסניף ביתר עילית של בנק מרכנתיל – יש כמעט הכל, אבל מכל דבר קצת: יש מחלקה עסקית, אבל רק פקיד אחד, שגם מטפל בעמותות ולקוחות מוסדיים; יש בנקאות פרטית – אבל את העמדות מאיישים רק שני נציגים, ועוד אחד שמְתַגבר כשצריך.

השירות הוא סביר, וללקוחות ותיקים יש קשר אישי עם מנהל הסניף והפקידים, כאשר חלק מהאנשים שאיתם שוחחנו הסבירו לנו שמנהל הסניף זמין עבורם כל עת ובכל שעה (יתרון גדול בהחלט). נכון שביום ראשון הסניף סגור, אבל יש בהחלט אפשרות להידבר עם הנהלת הסניף.

גודל: סניף בוטיק

הסניף הוא, כמו שאומרים, ‘סניך בוּטיק’, כלומר קטן. זהו סניף עם מספר לא גדול של לקוחות. ההלצה מספרת שהפקידים בדרך כלל זוכרים את מספר החשבון של הלקוח בעל פה ויודעים להזכיר ללקוח במקרה שהוא שכח את מספרו… לשבחו של הסניף אפשר גם להזכיר, כי בסניף רגישים מאוד ללקוח, ואף פעם לא יחזירו צ’ק. במקרה שאין כיסוי מספק – הם יתקשרו ללקוח מראש כדי ליידע אותו. אם יבקש ארכה – ברוב הפעמים הבקשה תיענה בחיוב. גם אם הלקוח יבקש הגדלה של מסגרת בכמה אלפי שקלים – לא יעשו לו בעיות, ולרוב גם לא ישאלו אותו שאלות.

“כל עוד אתה לא משתולל בחשבון – הסניף ‘יזרום’ אותך”, מספר אחד הלקוחות ל’שערים’. “הם לא יצעקו עליך כאשר אתה מכסה את הצ’ק לא ביום הצגתו, והם קלילים ונוחים בדרך כלל”. מבדיקת ‘שערים’ עולה, כי צוות הסניף והפקידים – רובם תושבי ביתר ולכן הם מבינים את הצרכים ואת אורח החיים של המגזר. גם מנהל הסניף מכיר מאד טוב את המגזר: הוא משרת כבר כשלושים שנה את הציבור החרדי ומנהל הסניף בביתר קרוב לעשור, כך שאת הצרכים של הציבור שלנו הוא בהחלט מבין.

אשראי מועט

האשראי בסניף נע בין שישים אלף למאה וחמישים אלף שקלים. ברוב המקרים צריך להביא בטחונות וערבים, לפחות חשבון משותף יחד בת הזוג. קיימת גם אופציה לקבל אשראי דרך המערכת אבל גם כן במשורה ובמינון הנדרש. תוכלו לקבל גם הצעות להלוואת מטעם הסניף, אבל כל זה במסגרת של עד מאה וחמישים אלף שקלים.

המנהל הוא חבר

להנהלת הסניף יש המון סבלנות: בסניף מאפשרים תקופת הסתגלות ולא מחזירים חיובים וצקים באופן מיידי. כדי שללקוח יתחילו לחזור חיובים – חייבת להיות תקופה שבה הבנק הזהיר אותו שהוא עלול להגיע לידי כך. כך שאם אתם נמצאים בתקופה קצת קשה מבחינה פיננסית – כדאי לכם לנהל את חשבונכם במרכנתיל.

לדברי הלקוחות, מנהל הסניף אוהב במיוחד ליצור קשר עם הלקוחות שלו, נותן להם את המספר האישי שלו ומנהל איתם קשר אישי. ניתן להתכתב אתו לבקש ממנו בקשות, כך שרוב האשראי ניתן על בסיס אימון אישי. כאשר לקוח לא עומד במילה, או מפר התחייבות – המנהל נפגע מאוד מזה, וזה בהחלט יכול לגרום לשינוי דרסטי מבחינתו על ההתנהלות מול הלקוח, כך שאם הסניף העמיד לרשותכם מחווה פיננסית על בסיס מילה שלכם – כדאי בהחלט שתעמדו בזה. הבטחתם שבוע? שלא יהיה שבוע ויום; הבטחתם משכורת בגובה עשרת אלפים שקלים? שלא יהיה שמונת אלפים? אין מקום לעיגולי פינות ולהסברים.

מחלקה עסקית: קטנים ויעילים

מבדיקה שערכנו עולה, כי לעסק חדש שאינו צריך אשראי גדול במיוחד – שווה לנהל את החשבון במרכנתיל: בסניף יש אשראי, יש גמישות בעניין הצ’קים. הסניף מציע גם גם ניכיונות, זמינות והבנה. בכל בקשה שתגישו – תתבקשו להגדיל את הביטחונות שלכם. מנהל הסניף מחבב במיוחד תוכניות חיסכון והוא מרבה להציע זאת ללקוחות. אם תבקשו בקשה – הוא יגיד לכם כן, אבל במקביל יבקש מכם לפתוח תוכנית חיסכון נוספת.

עם הפנים לעמותות

בנק מרכנתיל הוא מהבנקים היחידים אשר נותנים אשראי לעמותות, גם לבתי כנסת ולמוסדות, כך שבעבור מנהלי מוסדות ציבור ומוסדות חינוך – מרכנתיל הוא מענה מצוין, בדיוק בשבילם. במרכנתיל יש מנהלה מיוחדת המספקת מענה לעמותות, כאשר רבים מהמוסדות בעיר נהנים מהם, ולא מעט בתי כנסת בעיר הוקמו הודות לליווי של הבנק.

לסיכום: בנק זמין, שירות טוב, פתוח חמישה ימים בשבוע, מתאים מאד למוסדות, לעמותות ולעסקים קטנים.

מתאים: בעיקר ללקוחות מוסדיים, עמותות, עסקים קטנים ולקוחות פרטים.

בנק לאומי

דברו עם המחשב

בנק לאומי פתח לאחרונה בנק ממוחשב בביתר עילית. הבנק הצהיר מראש שמדובר בבנק ממוחשב, ללא איוש אנושי. אין לכם עם מי לדבר – רק עם המוקד הטלפוני. למוקד ישנם סמכויות, אפשר לבקש מהם בקשות ואישורים חריגים, אבל המערכת עצמה ממוחשבת ופועלת בדיוק כמו בנק הפועלים. יחד עם זאת, את העמדה הממוחשבת מאייש פקיד שתפקידו לסייע בפעולות פשוטות, לתת מענה לתקלות טכניות במערכת, ללא סמכויות כלשהן.

אשראי: גבוה

ברגע שהדירוג הממוחשב שלכם גבוה – תקבלו אשראי גבוהה כפי שבנק לאומי יודע לתת. לעומת זאת, כאשר תסתבכו – הסתבכתם עם המחשב… אין רגש ואין שכל – הכול עובד לפי קריטריונים מתוכנתים שמתגרמים את כלל הפעילות שלכם לקודי פעולה. המערכת מתעדכנת באופן מהיר, כך שכל פעולה בחשבון יכולה להשפיע על כלל הפעולות שתרצו לבצע בחשבון.

יעילות הסניף: טרם ידועה

כיוון שהסניף הוא חדש יחסית – עדיין אין הרבה תגובות. אבל הרעיון הוא סניף ממוחשב לכל דבר, ללא נוכחות אנושית מוסמכת. סניף שמשתמש אך ורק בפלטפורמות דיגיטליות – העיקר שלא תצטרכו להגיע לפקיד או מנהל. הכול מתנהל דרך המחשב.

בנק הדואר: כספת לכל דבר

בשבוע שעבר לא הכללנו אותו בסקירת הבנקים בעיר – פשוט מאד בגלל שבכלל לא התאים לאופי הכתבה: בנק הדואר הוא בנק שבו הלקוח מנהל קופת חיסכון – מעין כספת שבה אפשר להפקיד כספים ולמשוך אותם כשצריך. אם תרצו: שירותי אחסון כספים…

בנק הדואר אינו נותן שירותי אשראי לאף אחד, ומצד שני – נותן ללקוחותיו את הפונקציות הבסיסיות והמינימליות שבלעדיהן אי אפשר להסתדר: להתנהל מול הרשויות, לנהל הוראות קבע, לאפשר הכנסת משכורת, לנהל פנקסי צ’קים וכדומה. כל עוד יש כסף בחשבון – החשבון יפעל; אין כסף – הכול חוזר. לא יעזרו הסברים או תחנונים, בקשות לארכות והבטחות ש”מחר ייכנס הכסף”.

פתרון לזוגות צעירים

היתרון הגדול בבנק הדואר הוא שאין כמעט עמלות. ואם יש – הן ממש אפסיות לעומת הבנקים האחרים. בנק הדואר גם מהווה פתרון הלכתי לאברכים יראי שמים הנזהרים מחשש ריבית, מבלי להסתמך על ‘היתר עסקא’.

למען האמת – ראוי היה שכל זוג צעיר ישקול את ניהול חשבונו בבנק הזה, במקום להיסחף אל תוך המערבולת הבנקאית, עם הדירוגים, השינויים וחיווי האשראי. רק אחרי שהזוג לומד את המערכת הבנקאית על בוריה, על מעלותיה ובעיקר על ריבוי חסרונותיה – אפשר לגשת ולפתוח חשבון קרדיטורי בבנק רגיל. אם אתם זוג צעיר בתחילת דרכו – הרעיון הזה פשוט יציל אתכם מהצעות אשראי מגוונות שבסוף יסחפו אתכם לתוך סחרור בלתי נגמר.

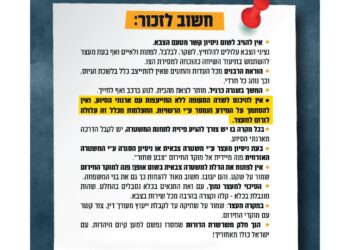

3,000 חשבונות מסובכים

לסיכום הפרק: המטרה של כלל המערכת הבנקאית היא לעשות כסף על חשבוננו – תרתי משמע – ורצוי כמה שיותר. זו המטרה היחידה, והדרך לכך עוברת בכל מיני כיוונים ודרכים. בדך כלל – החלשים והעניים משלמים הכי הרבה, כי הם זקוקים לשירותי האשראי וההלוואות, והשירות הזה עולה כסף. בנק, כידוע, אינו גמ”ח. העשירים ואלה שמתחזקים חשבונות מנופחים – נהנים מתנאים נאותים יותר.

תושב יודע דבר גילה השבוע את אוזננו, כי באחד מהבנקים בביתר מתנהלים קרוב לשלושת אלפים(!) חשבונות בטיפול משפטי. הסיבה: זה רווחי לבנק להתנהל בצורה שכזו. לכן, כאשר אתם בוחרים בנק – חשוב שתבחרו בנק שיחשוב עליכם, יבין אתכם ולא יסתכל עליכם רק כאובייקט שאמור להביא כסף לבנק.